第20回 簿記入門(13)

決算整理仕訳とは何をしているのか

― 発生主義を完成させる最後の作業 ―

ここまでの回で、私たちは次のことを学んできました。

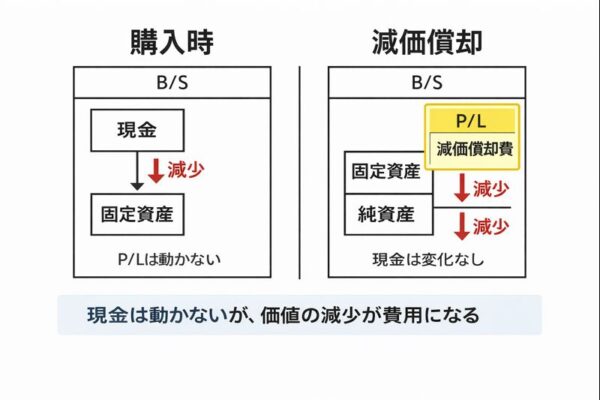

- 減価償却:過去の支出を期間配分する

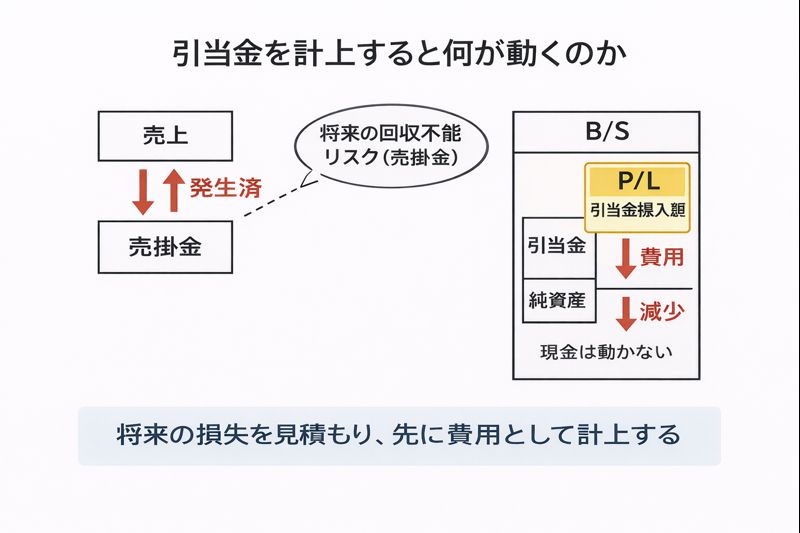

- 引当金:将来のリスクを今期に見積もる

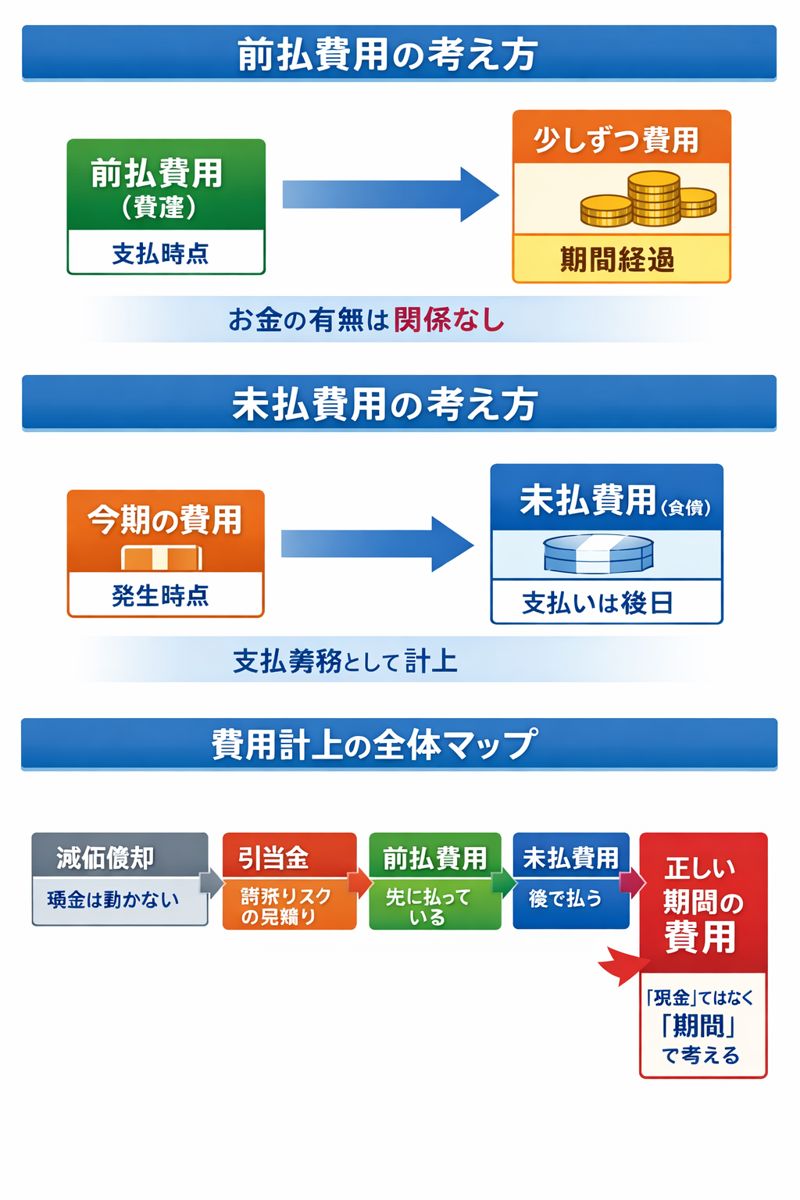

- 前払費用・未払費用:費用の時間調整

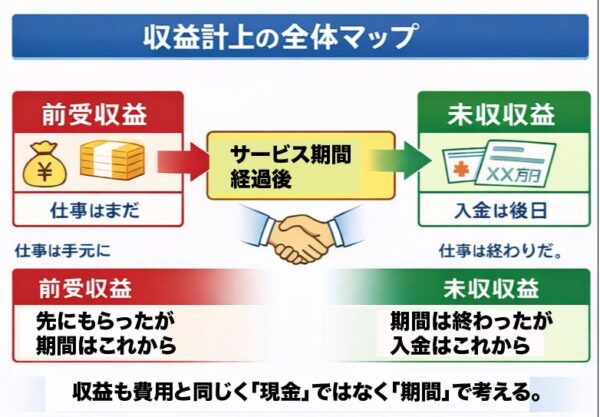

- 前受収益・未収収益:収益の時間調整

今回は、それらを一本につなぐ回です。

1. 決算整理仕訳とは何か

決算整理仕訳とは、

日々の取引だけではズレてしまう

「費用」と「収益」を、正しい期間に直すための仕訳

です。

日常の取引は、どうしても現金基準に引きずられます。

それを、決算のタイミングで発生主義に修正する。

それが決算整理仕訳の役割です。

2. なぜ決算で大量の仕訳を入れるのか

決算で突然、

- 前払費用

- 未払費用

- 前受収益

- 未収収益

- 減価償却費

- 各種引当金

がまとめて出てくるのは、偶然ではありません。

これらはすべて、

現金の動きと、

期間のズレを修正するための仕訳

だからです。

3. 決算整理仕訳でやっていること(整理)

決算整理仕訳の中身を、役割別に整理するとこうなります。

-

期間配分

└ 減価償却、前払費用 -

未処理の確定費用・収益

└ 未払費用、未収収益 -

将来リスクの見積り

└ 引当金 -

先にもらった・払った分の調整

└ 前受収益

見た目はバラバラでも、

目的はすべて同じです。

それは、

「この1年間の正しい利益を計算すること」

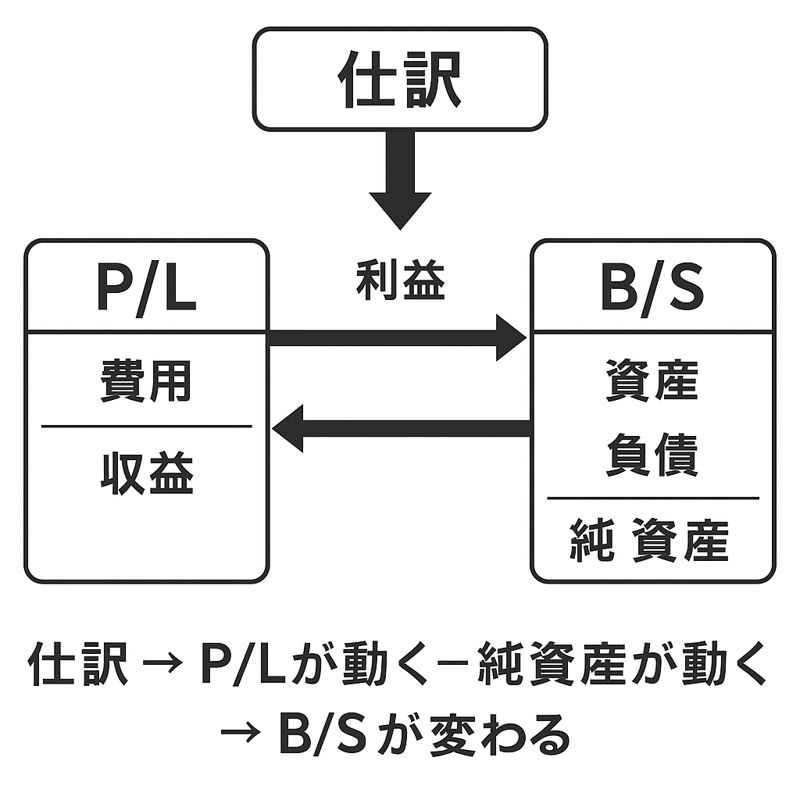

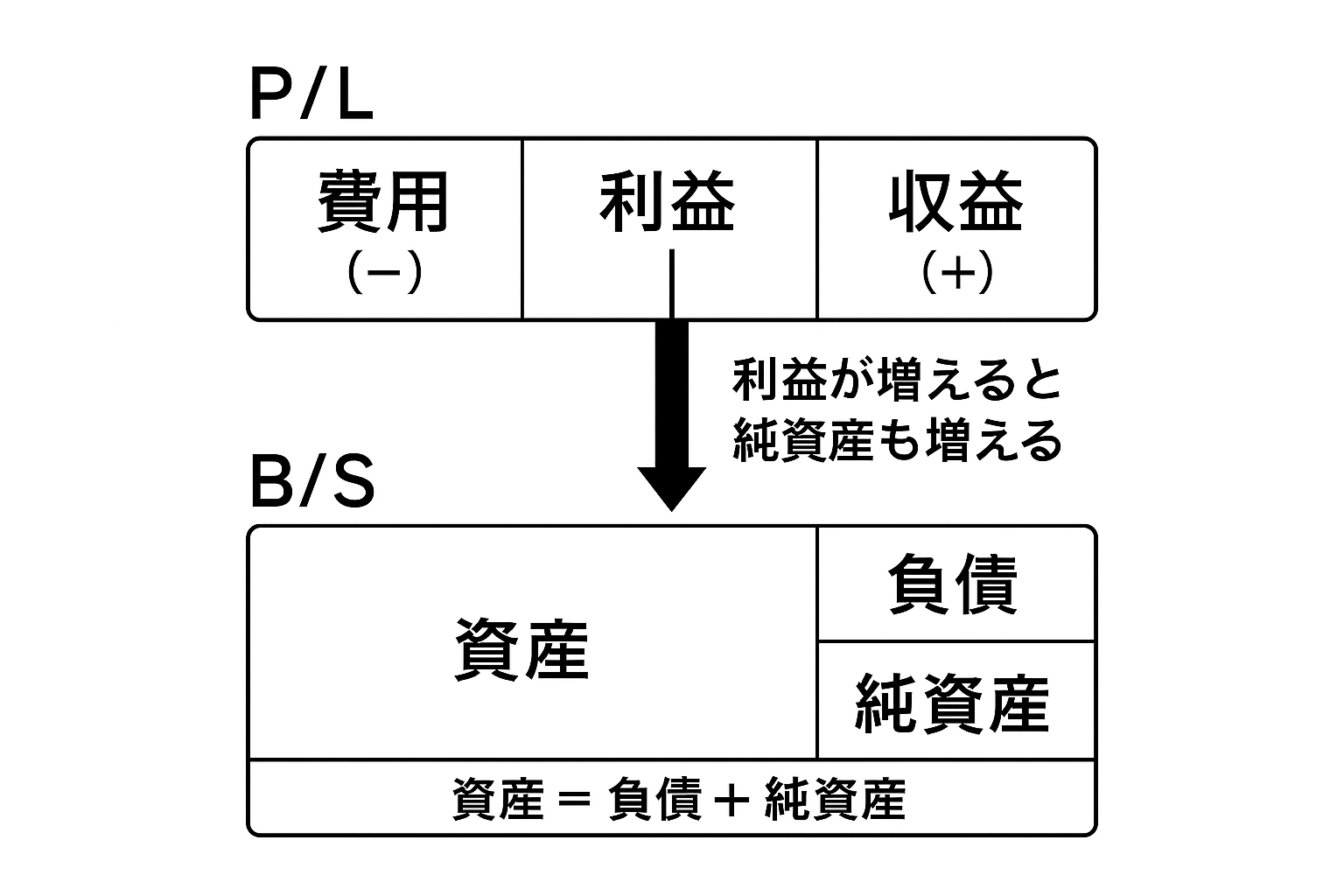

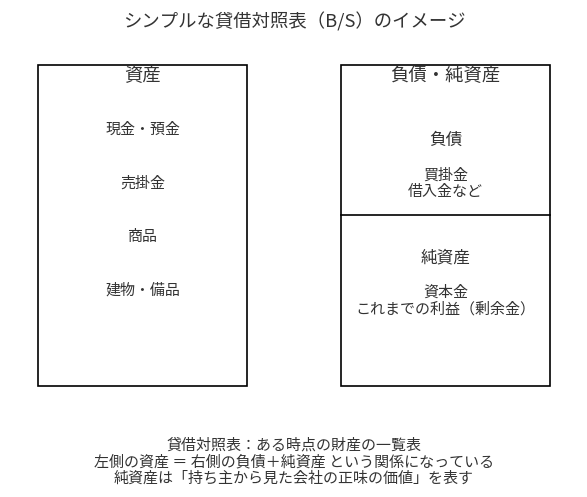

4. 【図】決算整理仕訳の全体像

【決算整理仕訳とは】

現金の動きではなく

「期間」で

利益を確定させるための仕訳

5. 決算整理仕訳=利益調整ではない

初学者がよく誤解するのが、

決算整理仕訳は、

利益を操作するためのもの

という考え方です。

実際はその逆で、

利益を「ごまかさない」ために行う

のが決算整理仕訳です。

まとめ

- 日々の取引=現金に近い

- 決算整理仕訳=期間に修正

- 目的は「正しい利益」の計算

- 発生主義を完成させる最後の工程

ここまで理解できれば、

決算整理仕訳は暗記ではなく、意味で処理できるようになります。

次回予告(第21回)

次回は、

決算整理後試算表と財務諸表のつながりを扱います。

決算整理仕訳が、

どのように損益計算書・貸借対照表に反映されるのかを見ていきます。