第21回 簿記入門(14)

決算整理後試算表から財務諸表はどう作られるのか

― 損益計算書と貸借対照表の正体 ―

前回(第20回)では、

決算整理仕訳とは「期間のズレを直す作業」だということを学びました。

今回はいよいよ、その結果がどのように

損益計算書(P/L)と貸借対照表(B/S)になるのかを見ていきます。

1. 決算整理後試算表とは何か

決算整理後試算表とは、

決算整理仕訳をすべて反映させたあとの

最終的な勘定科目の一覧表

です。

ここには、

- 費用・収益(1年間の結果)

- 資産・負債・純資産(期末の状態)

がすべてそろっています。

2. 決算整理後試算表の中身

決算整理後試算表は、大きく見ると次の2種類の科目でできています。

| 種類 | 内容 |

|---|---|

| 損益計算書項目 | 収益・費用(その年の成績) |

| 貸借対照表項目 | 資産・負債・純資産(期末の財産状況) |

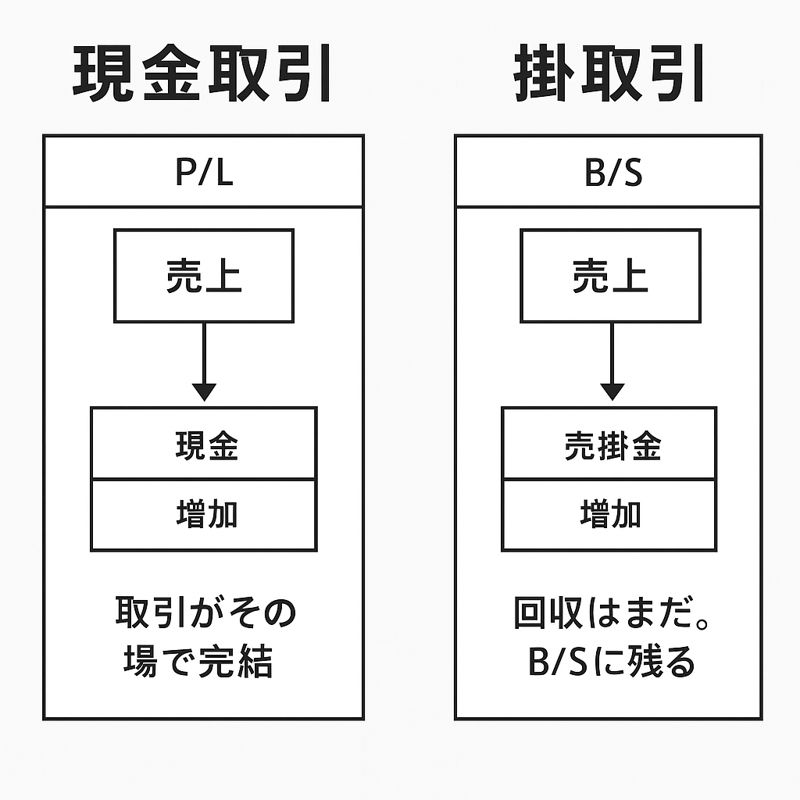

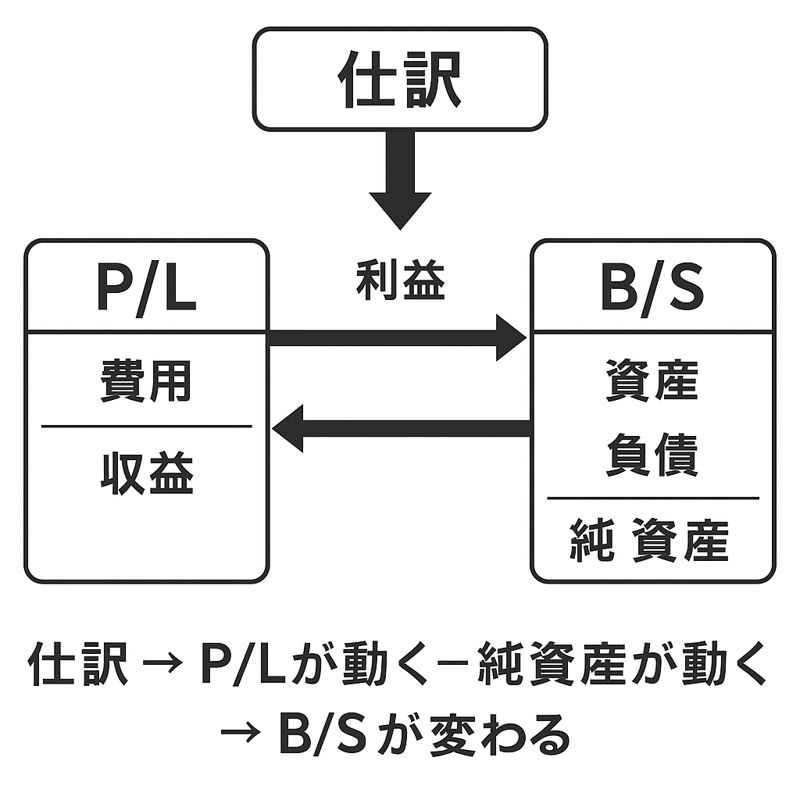

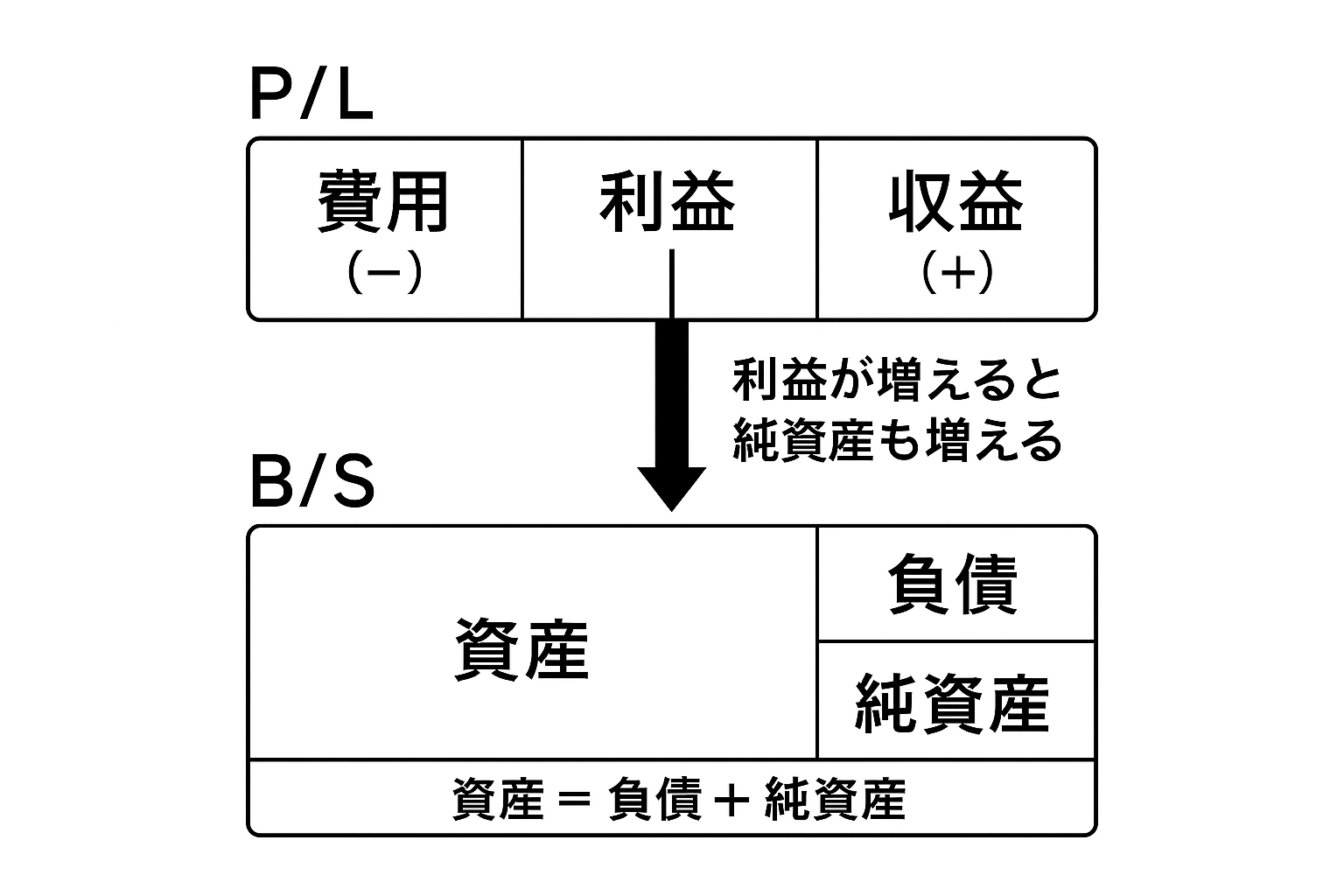

3. 損益計算書はどう作られるのか

損益計算書(P/L)は、

決算整理後試算表のうち、

「収益」と「費用」だけを集めて作る

書類です。

| 区分 | 代表例 |

|---|---|

| 収益 | 売上、受取利息 など |

| 費用 | 仕入、給料、減価償却費 など |

収益 − 費用 = 当期純利益

これが、

1年間の経営成績です。

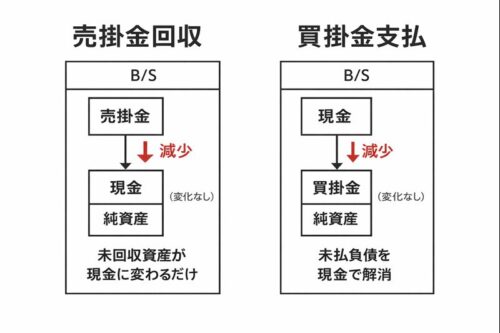

4. 貸借対照表はどう作られるのか

貸借対照表(B/S)は、

決算整理後試算表のうち、

「資産・負債・純資産」を集めて作る

書類です。

| 区分 | 意味 |

|---|---|

| 資産 | 会社が持っている財産 |

| 負債 | 将来支払う義務 |

| 純資産 | 返さなくてよい自己資本 |

ここに、

当期純利益が純資産として組み込まれることで、

貸借対照表は完成します。

5. 決算整理後試算表 → 財務諸表の流れ(整理)

| 段階 | 何をしているか |

|---|---|

| 決算整理後試算表 | すべての勘定科目を確定 |

| 損益計算書 | 収益・費用を抜き出して利益計算 |

| 貸借対照表 | 期末時点の財産状況を表示 |

まとめ

- 決算整理後試算表は「すべての完成形」

- P/Lは「成績表」

- B/Sは「健康診断書」

- 利益はP/Lで計算され、B/Sに引き継がれる

ここまで理解できれば、

決算の全体像は頭の中で1本につながります。

次回予告(第22回)

次回は、

帳簿を締めるとはどういうことかを扱います。

損益振替・資本振替の意味を、

暗記ではなく流れで整理します。