前回(第18回)では、

前払費用・未払費用を通じて、

「費用は現金ではなく、期間で決まる」という考え方を完成させました。

今回はその反対側です。

もうお金をもらったのに、収益じゃないもの

まだお金をもらっていないのに、収益になるもの

これを整理するのが、

前受収益と未収収益です。

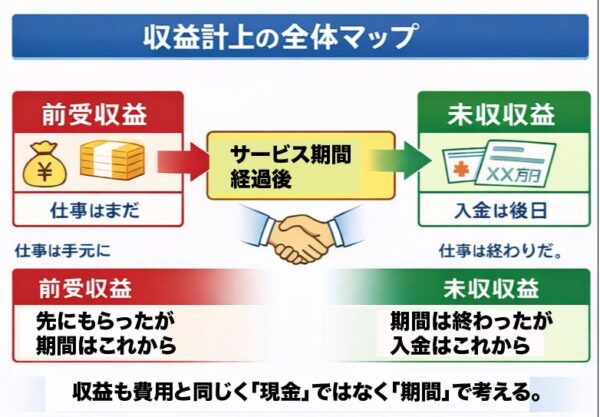

1. 前受収益 ― もらったが、まだ収益ではない

前受収益とは、

すでにお金を受け取っているが、まだサービスを提供していないもの

をいいます。

具体例

- 翌月分・翌年分の家賃を先にもらった

- 前受けした授業料・会費

現金は手元にありますが、

まだ仕事は終わっていません。

したがって、受け取った時点では収益ではなく「負債」として扱います。

(将来サービスを提供する義務があるためです)

サービスを提供した時点で、

はじめて収益に振り替えます。

2. 未収収益 ― 収益だが、まだもらっていない

未収収益は、前受収益とは逆です。

すでにサービスは提供しているが、まだお金を受け取っていないもの

を指します。

具体例

- 利息収益(入金は翌期)

- 月末締めで翌月請求する手数料収入

仕事は終わっている。

つまり、収益は今期に属しています。

ただし入金がまだなので、

その分を資産(未収収益)として計上します。

3. 費用との完全な対称関係

ここまでで、気づいたかもしれません。

| 費用 | 収益 |

|---|---|

| 前払費用 | 前受収益 |

| 未払費用 | 未収収益 |

費用と収益は、

鏡写しの関係になっています。

4. 収益も「現金」ではなく「期間」で決まる

まとめると、収益についても判断基準は同じです。

- 前受収益:先にもらったが、期間はこれから

- 未収収益:期間は終わったが、入金はこれから

現金の有無は関係ありません。

「いつ、何を提供したか」

これが収益計上の基準です。

【図】収益計上の全体マップ(まとめ)

まとめ

- 前受収益:もらったが、まだ収益でない

- 未収収益:収益だが、まだもらっていない

- 判断基準は常に「期間」

これで、

発生主義は費用・収益の両面から完成です。

次回予告(第20回)

次回は、

「決算整理仕訳とは何をしているのか」を総復習します。

なぜ決算で大量の仕訳を入れるのか。

その意味を、ここまでの知識で一本につなげます。