ここまでで、お金の流れや5つのグループ(資産・負債・純資産・収益・費用)のイメージを見てきました。

今回はよく聞かれる

「家計簿と簿記って何が違うの?」

というテーマを、ざっくり整理してみます。

1.家計簿は「いくら使ったか」をざっくり見るノート

多くのご家庭で使っている家計簿は、

一言でいうと

「現金や銀行口座がどれくらい減ったかを追いかけるノート」

です。

たとえば、こんな感じです。

- 3/5 スーパー 食費 4,000円

- 3/10 電気料金 6,500円

- 3/25 給料日 +250,000円

ここで気にしているのは、

「今月いくら使ったか」「残高がどれくらいか」

という点です。

少し乱暴に言えば、

「財布や口座から出ていったお金」だけ分かれば目的は達成されます。

ですから、家計簿は次のような特徴を持っています。

- 現金・預金の出入りが中心(お金の動きだけ)

- お金を払った日ベースで記録(現金主義)

- 1行に1つの数字を書く単式の形が多い

- 目的は家計の管理・使い過ぎのチェック

これに対して、会社で行う簿記は、もう少し「ガチ」です。

2.簿記は「もうけ」と「財産」をきちんと説明する仕組み

会社が行う簿記は、

「今年どれくらいもうかったのか」と

「今どれくらい財産があるのか」を、

税務署や銀行、株主などの第三者にも説明できる形で示すための仕組みです。

そのために、家計簿よりも少し厳密なルールが必要になります。

- 現金だけでなく、ツケ(掛取引)やモノ(商品・建物など)も記録

- お金を払った日ではなく、約束が発生した日で費用・収益を計上(発生主義)

- 左側(借方)と右側(貸方)の2つの側に記録する「複式簿記」

- 目的は、利益の計算と財産・負債の把握

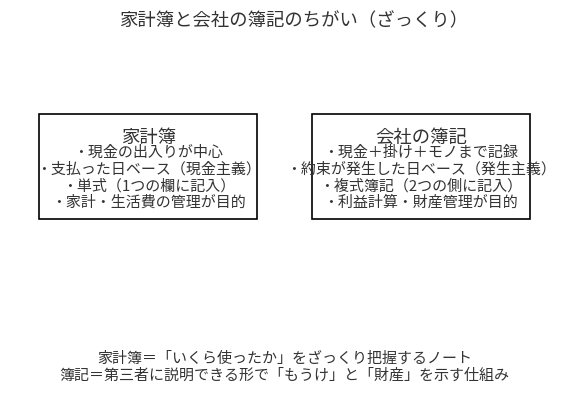

文章だと分かりづらいので、図1で家計簿と簿記を並べて比較しています。

3.図で比較:家計簿と簿記のちがい

図1:家計簿と会社の簿記のちがい(ざっくり)では、

左に「家計簿」、右に「会社の簿記」の箱を置き、

次のようなポイントを書き込んであります。

- 家計簿:

現金中心/支払った日ベース/単式/家計管理が目的 - 会社の簿記:

現金+掛け+モノ/約束が発生した日ベース/複式簿記/利益計算と財産管理が目的

イメージとしては、

家計簿は「ざっくり管理」、

簿記は「きっちり説明」のための道具、と考えると分かりやすいです。

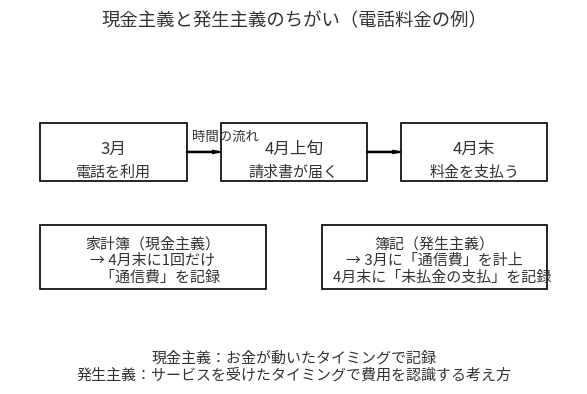

4.現金主義と発生主義の違いを、具体例で見てみる

家計簿と簿記の違いで、いちばん大きいのが

「いつ費用として記録するか」という発想です。

ここでは、スマホの電話料金を例にしてみましょう。

- 3月:スマホを使って電話をしている

- 4月上旬:3月分の利用について、請求書が届く

- 4月末:口座から料金が引き落とされる

このとき、家計簿と簿記では記録のタイミングが変わります。

家計簿(現金主義)

- 4月末、口座からお金が引き落とされたタイミングで

「通信費 〇〇円」と1回だけ記録する。

簿記(発生主義)

- サービスを受けた3月分の電話料金として、「通信費」を計上する。

- まだ支払っていないので、「未払金」という負債も同時に計上する。

- 4月末に実際に支払ったとき、「未払金の支払」として処理する。

つまり簿記では、

「サービスを受けた月の成績に、その費用をきちんと入れる」

ことを大事にしています。

この違いを、図2:現金主義と発生主義のちがい(電話料金の例)で整理しています。

5.なぜ簿記はそこまで細かくする必要があるの?

「そんなに細かく分けなくても、トータルで払っている額は同じでは?」

と感じるかもしれません。

しかし、会社の場合は次のような理由から、

「いつの利益なのか」を正しく分ける必要があります。

- 銀行や投資家に対して、「今年どれくらいもうかったか」を説明する必要がある

- 税金(法人税など)は、「その年のもうけ」をもとに計算される

- いつも同じルールで計算しないと、去年と今年の比較ができない

そのため、発生主義(サービスを受けたタイミングで費用を認識)という考え方が使われています。

6.家計簿ができる人は、簿記もきっと得意になれる

ここまで読むと、「簿記ってなんだか難しそう…」と感じるかもしれません。

ただ、家計簿をちゃんとつけられる人は、簿記の素質アリです。

違いをざっくりまとめると:

- 家計簿:

「お金が減った瞬間」に印をつける習慣づくり - 簿記:

その印を、5つの箱(資産・負債・純資産・収益・費用)のどこに入れるかまで整理する作業

つまり簿記は、家計簿に「箱分け」と「約束の管理」が加わったイメージです。

今の段階では、そこまで構えなくて大丈夫なので、

- 家計簿は現金ベース・1行だけ

- 簿記は、約束も含めて2つの側に記録する

この2点が頭に残っていれば十分です。

7.今回のまとめと、次回予告

今回のポイントを整理すると:

- 家計簿は、現金の出入りを中心に「いくら使ったか」を見るノート

- 簿記は、第三者に説明できる形で「利益」と「財産」を示すしくみ

- 家計簿は支払った日ベース(現金主義)、簿記はサービスを受けた日ベース(発生主義)

- 簿記では、掛取引やモノ(商品・建物など)も含めて5つの箱に分けて整理する

次回は、ここまでの話を踏まえて、

「仕訳って結局何をしているの?」というテーマに入っていきます。

簿記の世界で何度も出てくる「借方・貸方」の入口を、できるだけやさしく解説していきます。