【Part2-1】お金の流れと「取引」の考え方(会計・簿記ゼロ入門①)

ここからは、Part 2:会計・簿記ゼロ入門に入っていきます。

今回(Part2-1)のテーマは、簿記のいちばん土台になる考え方──

「お金の流れ」と「取引」です。

簿記は、かんたんに言えば

「お金やモノがどう動いたか」を、決められたルールでメモする作業

です。その「動き」の最小単位が「取引」です。

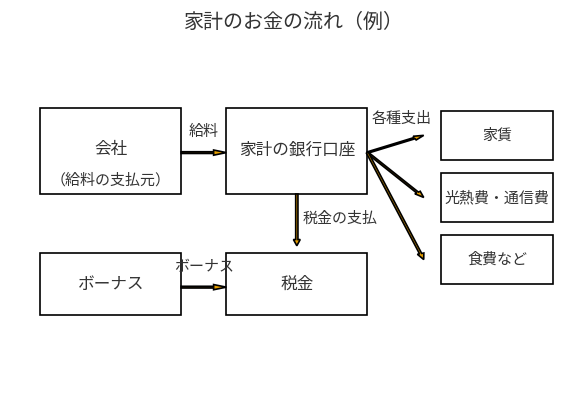

1.まずは家計のお金の流れからイメージしてみる

いきなり「会社」の話をすると難しく感じるので、

まずはふつうの家庭(家計)のお金の流れをイメージしてみましょう。

- 毎月、給料が銀行口座に入る

- 家賃や光熱費、スマホ代が口座から引き落とされる

- スーパーで食材を買うときに、現金やカードで支払う

- たまにボーナスが入る、税金が引かれる

こんなふうに、

「お金が入ってくる」「お金が出ていく」を繰り返しながら、

1か月、1年の生活が回っています。

家計簿は、この「入った」「出た」をノートやアプリに書き残したものですよね。

簿記も、基本はこれとよく似ています。

2.簿記でいう「取引」とは何か?

簿記の世界では、お金やモノが動いた出来事を

「取引」と呼びます。

たとえば、会社でこんなことが起こったとします。

- 商品を現金で仕入れた

- お客さんに商品を売って、代金を現金でもらった

- 給料を従業員に支払った

- 銀行からお金を借りた

これらはすべて、簿記でいう「取引」です。

共通しているのは、

- 会社のお金やモノの状態が変わっている

という点です。

逆に、「社長が雑談をした」「会議をした」など、

お金やモノの状態が変わらない出来事は、

簿記の上では「取引」にはなりません。

3.「お金が動けば取引」だけではない

もう少しだけ踏み込んでみましょう。

「お金が動いたら取引」と言いましたが、実はお金が動かなくても取引になるケースがあります。

たとえば、

- 商品を「掛け」で仕入れた(今は払わない・後で払う約束)

- お客さんにツケで売った(今はもらわない・後で払ってもらう)

- 月末時点で、まだ払っていない給料や電気代が残っている

こうした出来事は、

- お金そのものはまだ動いていない

のに、「あとで払う義務が増えた」「あとで受け取る権利が増えた」

という意味で、会社の状態は確実に変わっています。

簿記では、こうした「あとで払う・あとでもらう」の約束も、

きちんと取引として記録していくのが大きなポイントです。

4.1つの取引の前後を「箱」でイメージしてみる

「取引」のイメージをつかむために、

会社をいくつかの「箱」に分けて考えてみましょう。

たとえば、

- お金の箱(現金・預金)

- モノの箱(商品・備品など)

- 借金の箱(銀行からの借入金など)

- 会社の元手の箱(資本金など)

というイメージです。

![]()

「商品を現金で仕入れた」という取引なら、

- お金の箱が減る(現金が出ていく)

- モノの箱が増える(商品が手に入る)

という変化が同時に起きています。

簿記は、この「どの箱が増えて、どの箱が減ったか」を、

あとで見ても分かるように記録していく作業です。

この「箱の増減」のルールを、もう少し厳密にしたものが仕訳になります。

5.家計と会社の「取引」の違い

家計と会社の取引には、共通点と違いがあります。

共通点

- お金が入る・出るという意味では同じ

- 「何に使ったか」「どれくらい残っているか」を知るために、記録が必要

違い

- 会社は「儲け(利益)」をきちんと計算する必要がある

- 取引先や銀行、税務署など、外部に説明する責任がある

- 「お金が動いた瞬間」だけでなく、「約束が発生した時点」で記録する

家計簿は、

- 実際にお金が出たとき・入ったときに書く

ことが多いですが、会社の簿記では、

「約束をした時点」で取引として記録するという点が大きな違いです。

6.「取引かどうか」を判定するミニチェック

最後に、「これは取引か?」を判断する簡単なチェックを用意しておきます。

次のうち、簿記の世界で「取引」として記録しそうなものはどれでしょうか?

- 社長が社員とランチミーティングをした

- 取引先に商品を売り、代金を現金でもらった

- 来月の展示会の打合せをした

- 電気代の請求書が届いた(まだ支払っていない)

答えは…

- 2と4が「取引」です。

2は、お金が動いて商品が出て行っているので分かりやすいですね。

4は、まだ支払っていないものの、「支払わないといけない義務」がはっきりした瞬間なので、

会社の状態が変わった=取引として記録します。

1や3は、会社にとって大事な出来事ではありますが、

(それ自体では)お金やモノの状態が変わっていないので、

簿記上の「取引」にはなりません。

7.今回のまとめと次回予告

今回は、

- 家計のお金の流れと、会社のお金の流れの共通点・違い

- 簿記における「取引」とは何か

- お金が動かなくても取引になるケースがあること

- 「箱」の増減として取引をイメージする、という考え方

を見てきました。

次回は、

【Part2-2】資産・負債・純資産・収益・費用をざっくりイメージで掴む

として、さきほど出てきた5つの「箱」それぞれの中身を、

もう少し丁寧にイメージしていきます。