第18回 簿記入門(11)

「払った」「払っていない」は関係ない?

前払費用・未払費用で完成する“期間の考え方”

第17回では、引当金を通じて、

「まだ起きていない将来の出来事」でも、費用として計上する理由を学びました。

今回は、その流れを受けてもう一歩進みます。

もう払ったのに費用じゃないもの

まだ払っていないのに費用になるもの

この「ズレ」を整理することで、

発生主義による費用計上は完成します。

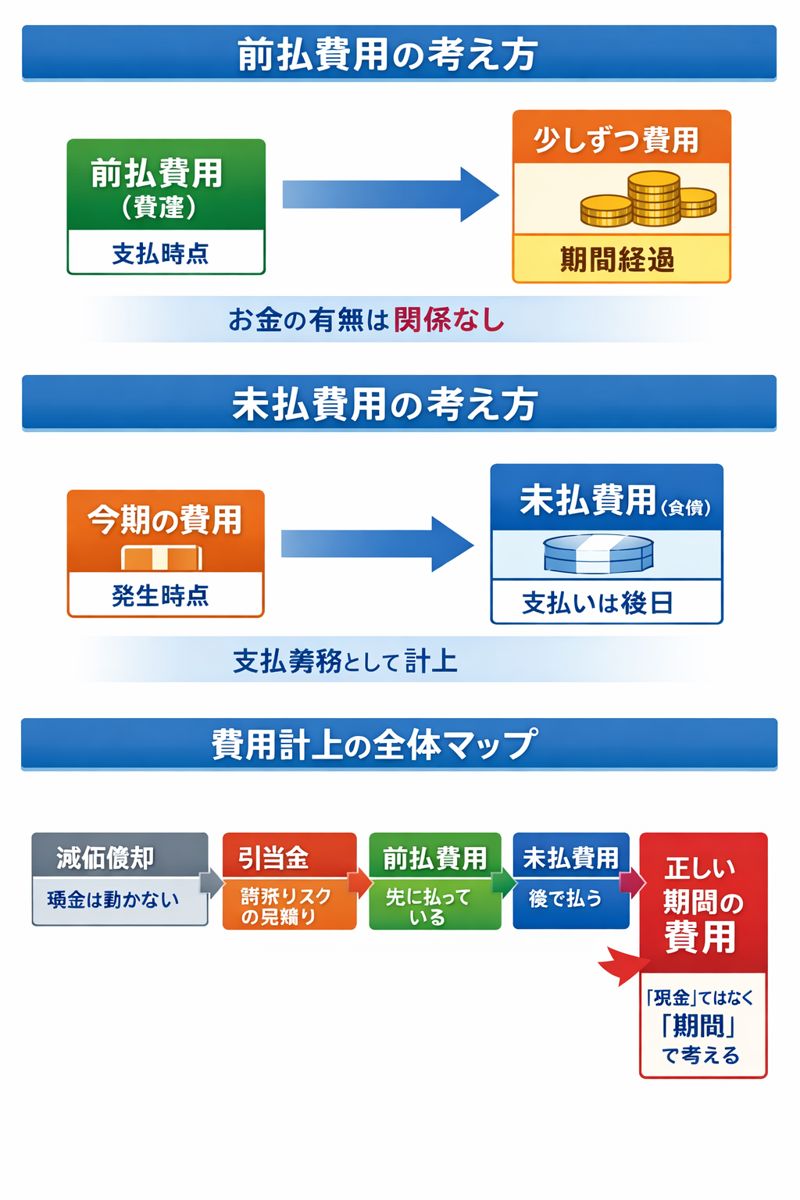

1. 前払費用 ― 払ったが、まだ費用ではない

前払費用とは、

すでにお金を支払っているが、まだ使っていない部分です。

具体例

- 1年分をまとめて支払った家賃

- 前払いした保険料

お金は出ていますが、その効果はこれから発生します。

そのため、支払時点では費用ではなく「資産」として扱います。

時間の経過に応じて、少しずつ費用に振り替えていく。

これが前払費用の考え方です。

2. 未払費用 ― 費用だが、まだ払っていない

未払費用は、前払費用とは逆です。

すでに費用は発生しているが、支払いがまだのもの

を指します。

具体例

- 月末までの給与(支払いは翌月)

- まだ請求書が来ていない電気代・水道代

働いてもらった、使った。

つまり、費用は今期に属しています。

ただし支払いはこれからなので、

その分を負債(未払費用)として計上します。

3. 引当金との違いを整理する

ここで、第17回で学んだ引当金と比べてみましょう。

-

未払費用:

すでに起きた出来事。金額もほぼ確定している。 -

引当金:

将来起きる可能性のある出来事。金額は見積り。

未払費用は「時間のズレ」、

引当金は「将来リスクへの備え」。

性格は違いますが、

どちらも“期間を正しくするための処理”という点では共通しています。

4. 費用計上は「現金」ではなく「期間」で決まる

ここまで見てきた内容を整理すると、次のことが分かります。

- 減価償却:過去に払ったお金を期間配分

- 引当金:将来のリスクを今期に見積り

- 前払費用:先に払った分をこれから費用化

- 未払費用:今期の費用を後で支払う

これらはすべて、

「現金の動き」と「費用の計上時期」を切り離す仕組みです。

【図】費用計上の全体マップ(まとめ)

まとめ

- 前払費用:払ったが、まだ費用でない

- 未払費用:費用だが、まだ払っていない

- 引当金:将来リスクを見積って今期の費用に

- 減価償却:過去の支出を期間配分

すべての判断基準は、

「どの期間の活動か」です。

次回予告(第19回)

次回は、費用の反対側。

前受収益・未収収益を扱い、

発生主義を収益の側から完成させます。