1.引当金が分かりにくい理由

引当金は、減価償却と並んで、

直感に反する会計処理

の代表例です。

なぜなら引当金は、

まだ実際には発生していない費用

を、先に計上するからです。

「お金も払っていない」

「まだ問題も起きていない」

それなのに、なぜ費用になるのでしょうか。

2.引当金は「将来の支出」を見積もる処理

引当金とは、一言で言えば、

将来、高い確率で発生する支出を、あらかじめ見積もる処理

です。

代表例として、次のようなものがあります。

- 貸倒引当金

- 賞与引当金

- 退職給付引当金

3.なぜ今、費用にする必要があるのか

ここで重要なのが、

「いつ費用として認識するか」

という問題です。

例えば、売上は今期に計上しているのに、

その売上に対応する費用を来期に回すと、

今期の利益は不自然に大きくなってしまいます。

そこで会計では、

収益と、それに対応する費用は、同じ期間に計上する

という考え方を取ります。

4.貸倒引当金を例に考えてみる

例:売掛金100万円のうち、5万円は回収不能になりそうだ

この時点では、まだ実際に貸倒れは起きていません。

しかし、

- 売上はすでに計上済み

- 回収できない可能性が高い

という状況です。

そこで、

将来の損失を見積もって、今のうちに費用として計上する

これが引当金の考え方です。

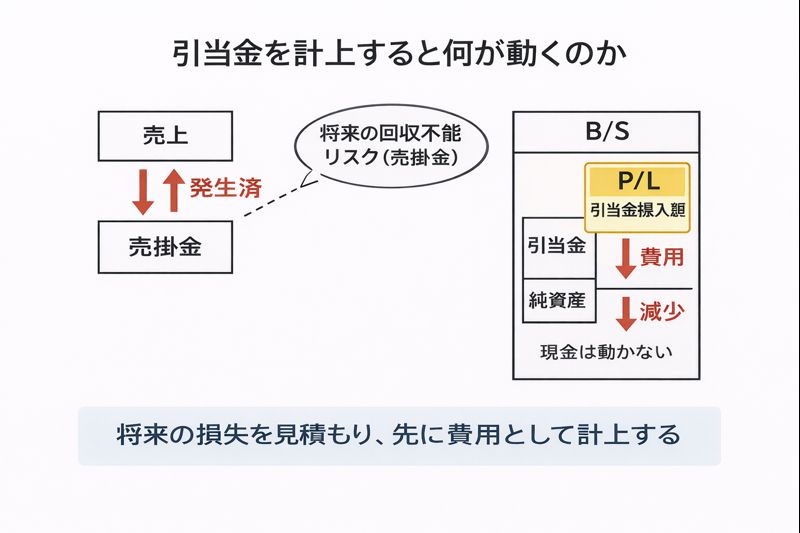

5.引当金を計上すると何が動くのか

引当金を計上すると、次の変化が起こります。

- P/L:引当金繰入額(費用)が発生

- B/S:引当金(負債または控除項目)が増える

そして重要なのは、

この時点で、現金は一切動いていない

という点です。

6.引当金と純資産の関係

引当金繰入額は費用ですから、

- 利益を減らす

- 純資産を減らす

という効果を持ちます。

つまり引当金とは、

将来の損失を、前倒しで純資産から差し引いている

処理だと言えます。

7.なぜ「予想」で会計処理してよいのか

会計は、

事実だけを記録する世界

だと思われがちです。

しかし実際には、

将来を合理的に見積もること

も、非常に重要な役割を持っています。

引当金は、

- 利益を過大に見せない

- 会社の実態をより正確に表す

ための仕組みなのです。

8.まとめ

- 引当金は将来の支出を見積もる処理

- まだ現金は動いていない

- 費用は先に計上される

- 結果として純資産が減る

次回は、

「前払費用・未払費用はなぜ“ズレ”を調整するのか」

を扱います。