1.減価償却が分かりにくい理由

減価償却は、会計の中でも特につまずきやすいテーマです。

理由は明確で、

「現金が動かないのに、費用が発生する」

からです。

これまで見てきた費用は、

現金の支払や掛取引と結びついていました。

しかし減価償却では、

そのどちらも起きません。

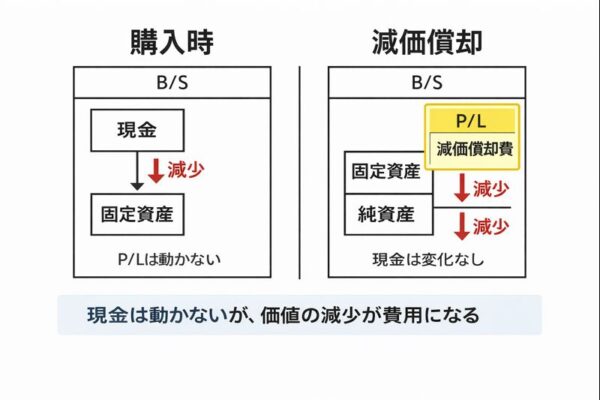

2.まず「購入時」に何が起きているか

減価償却を理解するには、

時間を2つに分けて考える

ことが重要です。

例:100万円の機械を現金で購入した

購入時点で起きているのは、次のことです。

- 現金が減る

- 機械(固定資産)が増える

これは、

資産 → 資産への置き換え

であり、この時点では

P/Lは一切動いていません。

3.時間の経過で価値が減っていく

機械や建物は、使えば使うほど価値が下がっていきます。

この価値の減少を、

会計上、少しずつ費用として認識する

のが減価償却です。

4.減価償却費が計上されたときの動き

減価償却費を計上すると、次の変化が起こります。

- P/L:減価償却費が発生(費用)

- B/S:固定資産の価値が減少

そして重要なのは、

この時点で、現金は一切動いていない

という点です。

5.なぜ費用になるのか

減価償却費は、

「お金を払ったから費用になる」

のではありません。

資産を使って価値を消費した

その事実を、

期間ごとにP/Lへ配分している

だけなのです。

6.減価償却は「過去の支出」を整理している

現金の支出は、

すでに過去に終わっています。

減価償却とは、

過去に支払ったお金を、あとから費用に直している

と考えると、非常に分かりやすくなります。

7.減価償却と純資産の関係

減価償却費は費用ですから、

- P/Lの利益を減らす

- 結果として純資産を減らす

という影響を持ちます。

ただし、

現金は減らないが、純資産は減る

という点が、減価償却の最大の特徴です。

8.まとめ

- 購入時は資産の置き換えでP/Lは動かない

- 減価償却は時間の経過による価値の消費

- 現金が動かなくても費用は発生する

- 減価償却費は純資産を減らす

次回は、

「引当金はなぜ“まだ起きていない費用”なのに計上するのか」

を扱います。