1.掛取引は「未決済の状態」だという確認

前回までで、現金取引と掛取引の違いを見てきました。

掛取引とは、

取引自体は成立しているが、お金のやり取りがまだ終わっていない状態

でした。

その未決済の状態が、B/Sでは

- 売掛金(未回収の資産)

- 買掛金(未払の負債)

として残っていました。

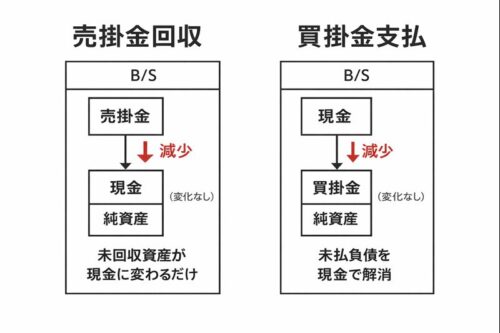

2.売掛金が回収されたとき、何が起きるか

まずは、売掛金の回収から見てみましょう。

例:売掛金100円を現金で回収した

このとき、新しい売上は発生していません。

起きているのは、

資産の中身が入れ替わるだけ

です。

- 現金が増える

- 売掛金が減る

つまり、

資産 → 資産への振替

であり、P/Lは一切動きません。

3.買掛金を支払ったときの動き

次に、買掛金の支払いを見てみます。

例:買掛金100円を現金で支払った

この場合も、新たな費用は発生していません。

- 現金が減る

- 買掛金が減る

これは、

資産 ↓ / 負債 ↓

という動きです。

ここでも、P/Lは動かず、

B/Sの中だけで完結

しています。

ここで、非常に重要な考え方を整理します。

会計では、

- 取引(売上・費用の発生)

- 決済(お金の回収・支払)

は、別の出来事として扱われます。

取引の時点でP/Lが動き、

決済の時点では、

B/Sの中身が整理される

だけなのです。

5.なぜ決済ではP/Lが動かないのか

これはとてもシンプルな理由です。

売上や費用は、

すでに過去の取引で認識済み

だからです。

回収や支払いは、

その後始末

にすぎません。

6.ここまでの流れを一気につなげる

ここまでの流れをまとめると、こうなります。

- 取引発生 → P/Lが動く

- その結果がB/Sに売掛金・買掛金として残る

- 決済時にB/Sの中身が整理される

この流れを理解すると、

掛取引が一気に分かりやすくなります。

7.税理士試験での重要ポイント

税理士試験では、

- なぜこの仕訳ではP/Lが動かないのか

- どの時点で純資産が増減するのか

といった点が、頻繁に問われます。

「これは取引なのか? 決済なのか?」

と自分に問いかける癖をつけると、

判断を間違えなくなります。

8.まとめ

- 売掛金・買掛金は未決済の残り

- 回収・支払はB/Sの中だけの動き

- 決済ではP/Lは動かない

- 取引と決済を分けて考えることが重要

次回は、

「減価償却はなぜ現金が動かないのに費用になるのか」

を扱います。