1.現金取引と掛取引の違いを整理しよう

会計の学習で、多くの人が混乱するのが

「現金取引」と「掛取引」の違いです。

まずは言葉の意味を、シンプルに押さえましょう。

- 現金取引:お金の受け渡しがその場で行われる取引

- 掛取引:後でお金を受け取る、または支払う取引

ポイントは、

「今、現金が動いているかどうか」

です。

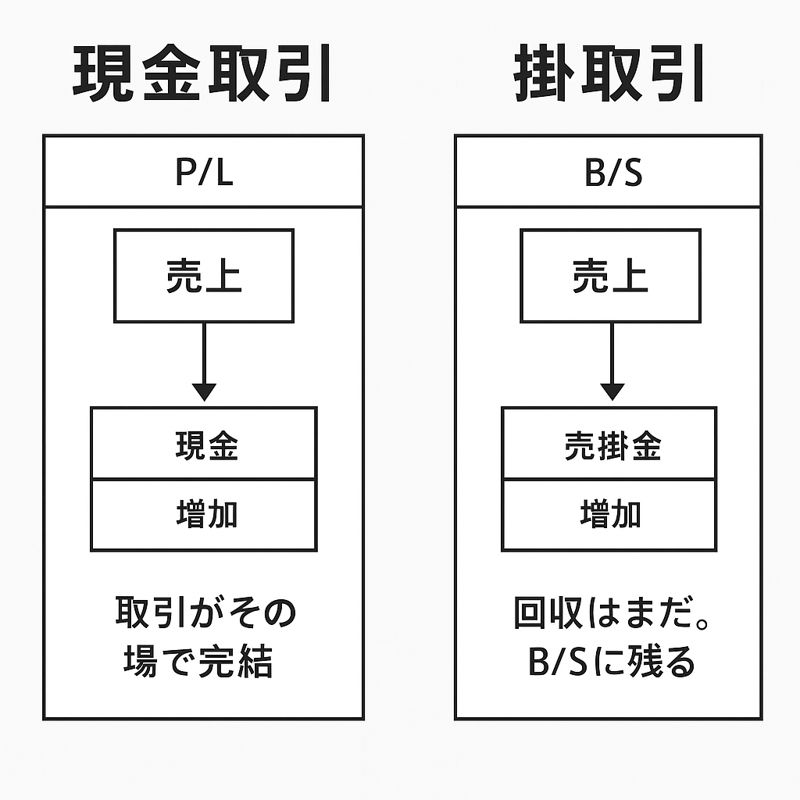

2.現金取引がB/Sに与える影響

まず、現金取引から見てみましょう。

例:現金100円で商品を販売した場合

この取引で起こることは次の2つです。

- 現金が増える(資産の増加)

- 売上が発生する(収益)

P/Lで発生した利益は、

最終的に純資産を増やします。

その結果、B/Sでは、

- 資産が増加

- 純資産が増加

という、シンプルな変化になります。

3.掛取引がB/Sに与える影響

次に、掛取引を見てみましょう。

例:商品を100円で掛け販売した場合

この時点では、現金はまだ受け取っていません。

代わりに発生するのが、売掛金です。

- 売掛金が増える(資産の増加)

- 売上が発生する(収益)

この結果、B/Sでは、

- 資産(売掛金)が増加

- 純資産が増加

という動きになります。

4.掛取引では「負債」が増えるケースもある

掛取引は、売上だけでなく、

仕入や費用の支払い

でも登場します。

例:商品を掛けで仕入れた場合

- 商品(資産)が増える

- 買掛金(負債)が増える

このように掛取引では、

資産と負債が同時に増える

ケースがある点が重要です。

5.現金取引と掛取引の決定的な違い

ここで、両者の違いを整理します。

- 現金取引:資産の中身が「現金」で動く

- 掛取引:売掛金・買掛金という勘定科目が登場する

しかし、どちらの場合でも、

利益が出れば純資産が増える

という原則は変わりません。

6.仕訳を考えるときのコツ

現金取引か掛取引かで迷ったら、

次の質問を自分にしてください。

- 現金は、今動いているか?

- 後で受け取る・支払うお金はあるか?

これだけで、

使う勘定科目とB/Sの動きは自然に決まります。

7.まとめ

- 現金取引は、その場で現金が動く

- 掛取引では、売掛金・買掛金が登場する

- どちらでも、利益は純資産を増やす

- B/Sの変化を意識すると仕訳が楽になる

次回は、

「売掛金・買掛金が決済されたときのB/Sの動き」

を図で確認します。