1.仕訳が分からなくなる本当の理由

簿記や会計の学習で、多くの人がつまずくのが「仕訳」です。

借方・貸方、勘定科目、増える・減る……。

覚えることが多く、暗記になりがちです。

しかし、仕訳が分からなくなる最大の原因は、

「仕訳を単独で見てしまっていること」

にあります。

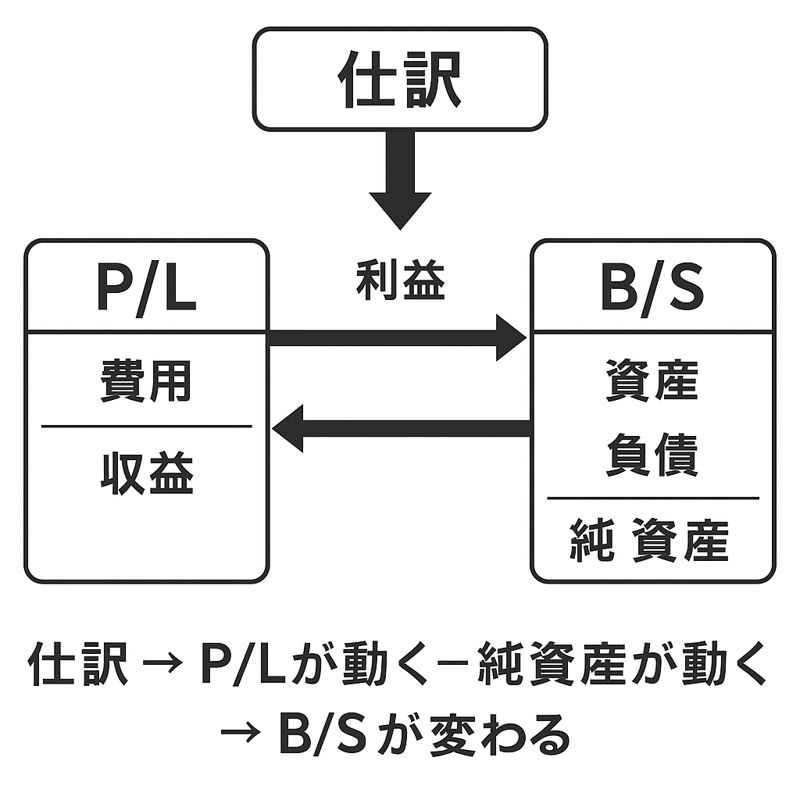

仕訳は、必ず

P/LとB/Sの両方を同時に動かしています。

2.仕訳の正体は「どこがどう動いたか」の記録

仕訳とは、簡単に言えば、

「会社の中で、何が増えて、何が減ったか」

を記録しているだけです。

そして、その動きは必ず次のどちらか(または両方)に影響します。

- B/S(資産・負債・純資産)

- P/L(費用・収益)

3.現金で商品を販売した場合

まず、最も基本的な例を見てみましょう。

現金100円で商品を販売した

このとき、会社では何が起きているでしょうか。

- 現金が増える(資産の増加)

- 売上が発生する(収益の増加)

これを仕訳で表すと、

借方:現金 100

貸方:売上 100

となります。

この仕訳は、

- B/S:資産(現金)が増える

- P/L:収益(売上)が増える

という同時進行の動きを記録しています。

4.費用が発生した場合

次に、費用が発生するケースを見てみます。

現金で消耗品を30円購入した

このときの変化は、

- 現金が減る(資産の減少)

- 費用が発生する(P/L)

仕訳は次のようになります。

借方:消耗品費 30

貸方:現金 30

ここでも、

- B/S:資産が減る

- P/L:費用が増える

という動きが、同時に起きています。

5.P/Lの結果は最終的にB/Sへ集まる

ここで重要なのは、

P/Lで発生した利益や損失は、そのまま終わらない

という点です。

収益と費用の差額である利益(または損失)は、

最終的に純資産を増減させます。

つまり、

仕訳 → P/Lが動く → 純資産が動く → B/Sが変わる

という一本の流れが、常に存在しています。

6.仕訳を見るときの正しい順番

仕訳を見るときは、次の順番で考えると迷いません。

- 何が起きたか(取引内容)

- 資産・負債・純資産のどれが動いたか

- 費用・収益は発生しているか

借方・貸方は、

この結果として自然に決まるもの

です。

7.税理士試験で仕訳が重要な理由

税理士試験では、仕訳そのものよりも、

「その仕訳が、どこにどう影響するか」

が問われます。

P/LとB/Sを切り離して考えていると、

応用問題で必ずつまずきます。

仕訳は、

P/LとB/Sを同時に動かすスイッチ

だと理解しておきましょう。

8.まとめ

- 仕訳は単なる暗記ではない

- 必ずP/LとB/Sを同時に動かしている

- まず「何が増え、何が減ったか」を考える

- P/Lの結果は最終的に純資産へ集まる

次回は、

「現金取引・掛取引でB/Sがどう変わるか」

を図を使って整理します。