前回までで、お金の流れ・5つのグループ・家計簿との違いを見てきました。

ここからは、いよいよ簿記のキーワード、

「仕訳(しわけ)」の登場です。

とはいえ、まだ簿記3級のテキストのように

細かいルールを覚える必要はありません。

今回は、

「仕訳とは、取引をどういう形でメモしているのか」だけを、

イメージでつかみましょう。

1.仕訳は「取引のメモ」を共通ルールで書いたもの

まず、そもそも仕訳とは何かという話から。

ざっくり言うと、仕訳は

「1つの取引を、増えたものと減ったものに分けてメモしたもの」

です。

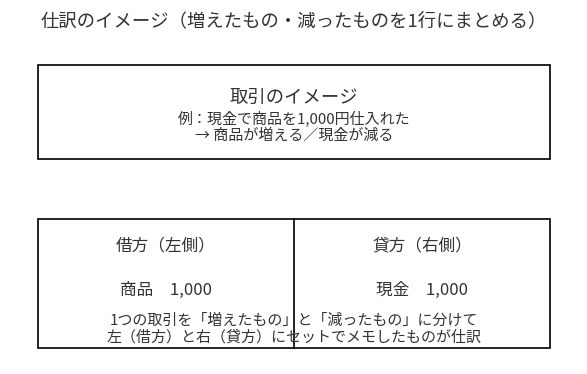

例として、次の取引を考えます。

例)現金で商品を1,000円仕入れた

この取引で起きていることは2つです。

- 商品(財産)が 1,000円ぶん増えた

- 現金(財産)が 1,000円ぶん減った

仕訳では、この「増えた」「減った」を

左右に分けて1行にまとめて書く

のがルールです。

このイメージを図にしたのが

図1「仕訳のイメージ(増えたもの・減ったものを1行にまとめる)」

です。

2.仕訳のカタチ:左が「借方」、右が「貸方」

仕訳の用紙(仕訳帳)は、真ん中に線が引いてあって、

左右に分かれています。

- 左側:借方(かりかた)

- 右側:貸方(かしかた)

先ほどの取引は、こう書きます。

借方(左) 商品 1,000 | 貸方(右) 現金 1,000

ここでは、「左が正義・右が悪」みたいな意味は一切ありません。

単純に、

「増えたほうを左」「減ったほうを右」と決めているだけです。

(※正確には「どのグループが増えたか・減ったか」で左右が決まりますが、

今はイメージだけで十分です)

図1では、

- 上の大きな箱に「取引のイメージ」

- 下の大きな箱に「仕訳の形」

- 左:商品 1,000 / 右:現金 1,000

という形で、取引 → 仕訳の流れを表しています。

文字を囲んでいる箱は、見やすいように少し大きめにしてあります。

3.なぜ「増えたもの」と「減ったもの」を必ずセットにするのか

仕訳の大原則は、

「1つの取引は必ず、2つ以上の動きのセットになっている」

という考え方です。

さっきの例で言えば:

- 商品が増えた(プラス)

- 現金が減った(マイナス)

この2つをセットで書いておけば、

- 「商品という箱」は、どれくらい増えたか

- 「現金という箱」は、どれくらい減ったか

を後からきちんと集計できます。

これをすべての取引で続けると、最後には

B/S(貸借対照表)やP/L(損益計算書)を自動的に作れる

ようになる、という仕組みです。

つまり仕訳は、

将来B/SやP/Lを作るための「下書き」のようなものです。

4.別の例でも見てみよう

もう少しイメージを固めるために、別の取引も考えてみます。

例1:家賃を現金で50,000円支払った

- 家賃という費用が 50,000円ぶん発生

- 現金という資産が 50,000円ぶん減少

仕訳(イメージ)はこうなります。

借方:地代家賃 50,000 | 貸方:現金 50,000

例2:商品を掛け(ツケ)で200,000円分仕入れた

- 商品(資産)が 200,000円ぶん増えた

- まだ払っていないので、買掛金という負債が 200,000円ぶん増えた

仕訳(イメージ)はこうです。

借方:仕入 200,000 | 貸方:買掛金 200,000

どの例でも、

左と右の金額が必ず一致していることに注目してください。

これが、複式簿記のいちばん大事なポイントです。

5.借方・貸方という言葉にビビらなくてOK

初めて簿記のテキストを開くと、

借方・貸方・資産・負債・純資産…

と熟語のオンパレードで、気持ちが折れそうになります。

でも本質は、とてもシンプルです。

- 1つの取引が起こると、必ず2つ以上の箱が動く

- その「動いた箱」を、左側(借方)と右側(貸方)に分けて1行でメモする

- そのメモが仕訳であり、たくさん集めるとB/SやP/Lができる

ここまで理解できていれば、

簿記の「骨組み」はもうかなり見えている状態です。

6.今回のまとめと、次回予告

今回のポイントを整理すると:

- 仕訳=1つの取引を「増えたもの」と「減ったもの」に分けて書いたメモ

- 仕訳の形は、左:借方/右:貸方という2つの欄に分かれている

- どの仕訳も、左と右の金額は必ず同じになる

- 仕訳を積み重ねることで、最終的にB/SやP/Lが作れる

次回は、ここで学んだイメージをベースに、

貸借対照表(B/S)を「図」で読む回に進んでいきます。

「会社の財産のスナップショット」を、視覚的に掴んでいきましょう。