1.なぜ貸借対照表が分かりにくいのか

損益計算書(P/L)は、

「一定期間にどれだけもうかったか」

を表すため、比較的イメージしやすい書類です。

一方、貸借対照表(B/S)は、

「ある時点で、会社に何があり、誰からのものか」

を示します。

この「時点」「状態」という性質が、B/Sを分かりにくくしている最大の原因です。

ただし、B/Sを

「P/Lの結果が積み重なった姿」

と考えると、一気に見え方が変わります。

2.貸借対照表の基本構造(超重要)

貸借対照表は、必ず次の形をしています。

- 左側:資産

- 右側:負債 + 純資産

そして必ず、

資産 = 負債 + 純資産

が成り立ちます。

これは暗記ではなく、意味で理解することが重要です。

3.資産とは何か?

資産とは、

会社が持っている「使えるもの」

です。

現金、預金、売掛金、建物、備品などが該当します。

ポイントは、

将来お金を生む可能性があるもの

という視点です。

4.負債とは何か?

負債とは、

いずれ返さなければならないお金

です。

借入金、買掛金、未払金などがこれに当たります。

つまり負債は、

資産のうち、他人の持ち分

と考えると理解しやすくなります。

5.純資産とは何か?

純資産は、

資産から負債を引いた残り

です。

言い換えると、

本当に会社のものと言える部分

です。

そして非常に重要なのが次の点です。

利益が出ると純資産は増え、損失が出ると純資産は減ります。

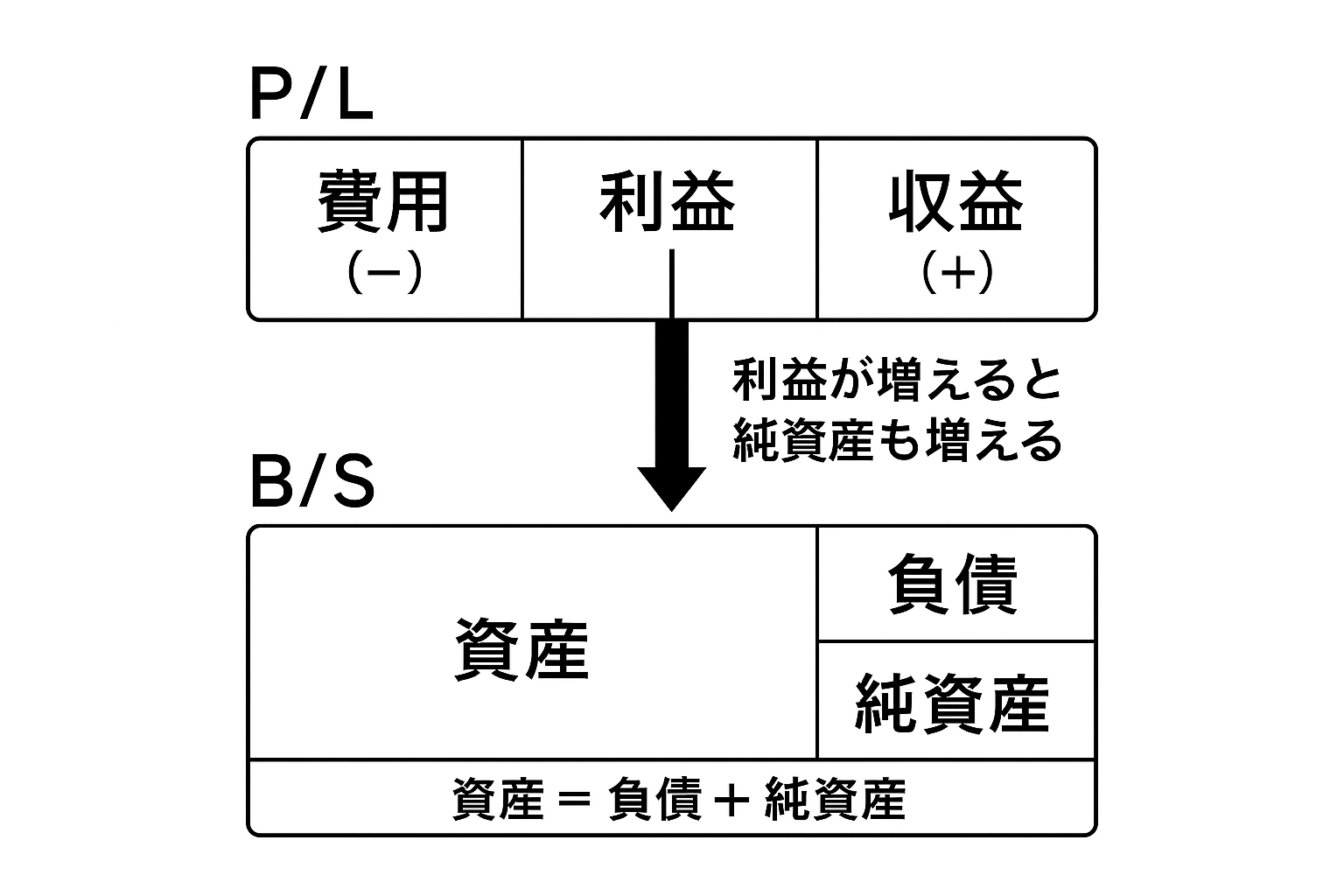

6.P/LとB/Sはどうつながっているのか

ここが今回の最大のポイントです。

- P/L:期間の成績表

- B/S:その成績が反映された残高表

利益が出ると、次の流れが起こります。

- 利益が出る

- 純資産が増える

- B/Sの右側が増える

- 同額だけ資産も増える

つまり、

利益が出る=会社の体力が増える

ということです。

7.費用と収益はB/Sのどこに行くのか

よくある疑問ですが、

費用や収益はB/Sには直接表示されません。

一度P/Lで集計され、

最終的に純資産としてB/Sに反映されます。

この点を理解すると、

なぜB/Sだけを見ても経営状態が分からないのか、

なぜP/Lとセットで見る必要があるのか、

が自然と分かります。

8.税理士試験でのB/Sの位置づけ

税理士試験では、

単なる暗記や形式的な仕訳処理ではなく、

「なぜそうなるのか」

「どこに影響が出るのか」

が問われます。

B/Sを、

止まった表

ではなく、

P/Lの結果が積み重なった流れのある表

として理解することが、合格への近道です。

9.まとめ

- B/Sは「ある時点の会社の姿」

- 資産=負債+純資産は意味で理解する

- 利益は純資産を増やす

- P/LとB/Sは必ずセットで考える

次回は、

「仕訳がB/SとP/Lをどう同時に動かすのか」

を具体例で見ていきます。