前回は、仕訳が「1つの取引を、増えたものと減ったものに分けて書くメモ」だという話をしました。

今回は、その仕訳が最終的にたどり着く形のひとつ、

貸借対照表(B/S)をイメージでつかんでいきます。

細かい科目名を全部覚える必要はありません。

「左と右が何を表しているのか」だけ分かれば、今の段階では十分です。

1.貸借対照表は「ある時点の財産の写真」

貸借対照表(Balance Sheet, B/S)は、

一言でいうと

「ある日現在の会社の財産の一覧表」

です。

- 何をどれくらい持っているか(現金・売掛金・商品・建物など)

- どれくらい借金やツケがあるか(買掛金・借入金など)

- その差し引きで、会社の正味の価値はいくらか(純資産)

こういった情報を、

左側と右側に分けて1枚の表にまとめたものがB/Sです。

ざっくりとした構造を描いたのが、今回の

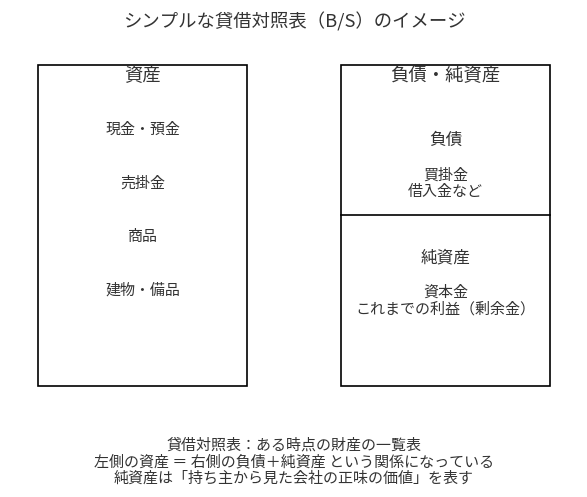

図1「シンプルな貸借対照表(B/S)のイメージ」

です。

2.左側:資産の箱

図1の左側には、大きな箱があり、上に「資産」と書いてあります。

この箱には、次のようなものが入っています。

- 現金・預金

- 売掛金(ツケで売って、あとでお金をもらう権利)

- 商品(在庫)

- 建物・備品などの固定資産

ここには、

「会社が持っているもの、お金になるもの」

がまとめて入るイメージです。

第8回で出てきた

5つのグループのうち「資産」の代表例がずらっと並んでいる

と思ってください。

3.右側:負債と純資産の箱

図の右側には、同じくらいの大きな箱があり、

中が上と下の2段に分かれています。

- 上段:負債(買掛金・借入金など)

- 下段:純資産(資本金・これまでの利益の蓄積)

ここでの関係は、次のひとことに集約されます。

資産 = 負債 + 純資産

つまり、

- 左側(資産)は、「会社が持っているもの」の合計

- 右側(負債+純資産)は、「その資産をどのように調達したか」の内訳

という見方ができます。

- 負債:

銀行など他人から借りてきたお金や、「あとで支払う約束」の合計 - 純資産:

持ち主(株主など)が出したお金+これまでの利益の蓄積

第8回で出てきた

「持ち主から見た会社の正味の価値」=純資産が、ここで右下にまとめて表現されています。

4.簡単な数字のイメージで見てみる

イメージをつかみやすくするために、シンプルな例を考えてみましょう。

例)ある会社のB/S(かなりざっくり)

資産合計 1,000万円

うち 現金・預金 300万円

売掛金 200万円

商品 200万円

建物・備品 300万円

負債合計 400万円(買掛金・借入金など)

純資産合計 600万円(資本金+これまでの利益)

このときも、

資産1,000 = 負債400 + 純資産600

という関係は必ず成立しています。

B/Sを眺めるときは、

- 左側に「どんな資産が、どれくらいのバランスであるか」

- 右側に「どれくらい借金があり、どれくらい自前の力(純資産)があるか」

を見ていくと、「この会社はどんな体質なんだろう?」が少し見えてきます。

5.B/Sは「安全性」のヒントを教えてくれる

もう一歩だけ踏み込むと、B/Sは会社の安全性を考えるときにも役立ちます。

- 負債が多すぎると、返済や利息の負担が重くなる

- 純資産が厚い会社は、多少の赤字でもすぐには行き詰まらない

- 資産の中身が現金や預金ばかりか、在庫だらけか、でも印象が変わる

もちろん、本格的な分析は簿記3級・2級の範囲を超えますが、

「左と右のバランスを見て、会社の体力をイメージしてみる」という感覚は、今から少しずつ慣れておくと役に立ちます。

6.今回のまとめと、次回予告

今回のポイントを整理すると:

- 貸借対照表(B/S)は、ある時点の「財産の写真」

- 左側には、現金・売掛金・商品・建物などの資産が並ぶ

- 右側の上段は負債(他人から借りたお金や、支払う約束)

- 右側の下段は純資産(持ち主が出したお金+これまでの利益)

- どんな会社でも、資産 = 負債 + 純資産という式が必ず成り立つ

次回は、B/Sと対になるもう一つの表、

損益計算書(P/L)を図で読んでいきます。

「1年間の成績表」としてのP/Lを、売上・費用・利益の流れの観点からやさしく見ていきましょう。